iDeCoは、老後資金を作る選択肢の一つで、

「個人型確定拠出年金」

のことなのです。

この記事では、個人型確定拠出年金「iDeCo(イデコ)」について書いていきたいと思います♡

\運営管理費が0円で安心/

![]()

この記事の目次

iDeCoとは

iDeCoというのは、老後資金を自分で作る制度です♡

「個人型確定拠出年金」

と呼ばれているのがiDeCoです♡

- 毎月一定の金額を積み立てする

- 60歳以降に受け取ることができる

- 金額の変更も可能

- 積み立てはいつでも休止・再開可能

- 積み立てた資産は60歳まで引き出せない

- 60~70歳のいつでも受給開始可能

- 70歳までに受給手続きを行わないと70歳時に全額一時金で支給される

iDeCoのメリット

iDeCoのメリットは、主に3つ♡

- 掛け金は全額所得控除される

- 運用で増えたお金は非課税

- 受け取るときにも節税効果がある

このメリットがあるから、普通の貯金ではなくiDeCoにする人が増えているんですね♡

所得控除され、所得税や住民税が軽くなるんですΣ(・ω・ノ)ノ!

年末調整や確定申告をすることで、税金が戻ってくるんですね。

投資信託で得られた利益には約20%の税金がかかるのですが、iDeCoで運用すると税金がとられないんですΣ(・ω・ノ)ノ!

運用した資産を受け取る時に、一時金の形式で受け取れば「退職所得控除」年金の形式なら「公的年金等控除」が浮けられて、所得が安くなるんですΣ(゚Д゚)

iDeCoのデメリット

節税ができるということで、お得でしかないように思えるiDeCoですが、デメリットはないのでしょうか?

iDeCoのデメリットは

- 原則60歳になるまで引き出せない

- 受け取る時に税金がとられる場合もある

ということです。

ここが普通の貯金と大きく違う点かなと思いますが、毎月、銀行などに貯金をした場合は、お金が必要になった時に自由に引き出せますが、iDeCoは60歳になるまで積み立て金を引き出せないんですね。

受け取る時は節税効果はありますが、「税金を取られる」というデメリットもあります。

受け取り方や退職金の有無などによって変わってくるので、iDeCoを始める時には受け取り方についてもしっかりと理解しておく必要があります。

松井証券のiDeCoは手数料が0円

iDeCoって、調べてみたら色々な会社がやっているものがあってどれが良いのかかなり迷うのですが、松井証券のが一番良さそうな感じでした♡

松井証券が良いなって思った理由は

- 運営管理手数料が0円

- 商品が豊富

- 創業100年の歴史と実績

という点から、松井証券のiDeCoが良いなって思いました♡

運営管理手数料が0円!

iDeCoは、手数料取られるものもあるのですが、松井証券のiDeCoは手数料が0円でした!

せっかく節税目的でiDeCoを利用するのだから、手数料を取られてしまうのは残念ですよね(;’∀’)

松井証券のiDeCoは手数料が0園というのはすごく魅力的です♡

商品が豊富

松井証券は、商品が豊富で12種類あります♡

- 株

- 債券

など、色々な資産クラスの中で、信託報酬が最安水準の商品が厳選されています♡

iDeCoの状況確認は、オリジナル画面で確認しやすくなっていますし、iDeCo以外で保有している投資信託もまとめて管理できるので便利です♡

やはり、専門用語が多くなってきたりすると、なかなか私みたいな初心者では分からないところも出てきますよね(-_-;)

そんな時は、松井証券iDeCoサポートっていうのがあって、電話で簡単にお問い合わせできるんです♡

松井証券iDeCoサポート

<受付時間>平日8:30~17:00

0120‐957-372

03-5216-0627(IP電話等)

この専用ダイヤルにお電話すれば、

- 具体的な手続き

- 操作方法

- iDeCoの制度のこと

などなど、しっかりとサポートしてくださるので安心です♡

創業100年の歴史と実績

松井証券と言えば、創業100年と歴史があるので安心感もありますよね♡

やはり、「大切なお金を預ける」となると、信用のおけるところでないとかなり心配ですが。

松井証券は、大正7年創業で、100年もの歴史のある会社で♡

- 財務内容の健全性

- システムの安定性

- セキュリティ対策

の面から見ても、安心してお任せできるかなと思います♡

松井証券のiDeCoを利用すると一体いくら得するの?

「iDeCoの掛け金は、全額が所得控除の対象となる」

ということですが、では具体的にいくらくらい得することになるのでしょうか?

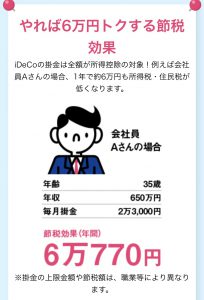

(画像引用元:iDeCo)

例えば、会社員35歳で年収650万円の場合、毎月2万3,000円の掛け金の場合

1年間に6万770円もお得!

なんだそうですΣ(・ω・ノ)ノ!

思った以上に節税効果が高くてビックリしました!

掛け金の上限金額や、節税額は職業などによって異なるのですが、たくさんの人がiDeCoを始めるのも納得できる節税効果ですね♡

iDeCoの掛け金はいくらから始められる?

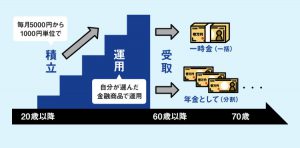

上の会社員の方は、毎月2万3,000円を掛け金としていましたが、

という人もいますよね(;^ω^)

(画像引用元:iDeCo![]() )

)

掛け金の上限額は職業によって異なりますが

毎月5,000円から1,000円単位で

利用できるそうです♡

なので、自分のライフスタイルにあった金額で、気軽に始められそうですね♡

松井証券のiDeCoは手数料が0円で気軽に始められそう♩

「iDeCo」「証券会社」と聞くと、なんだか難しそうってイメージがありましたが、調べてみると意外とシンプルで、わりと気軽に始められそうな感じでした♡

そして、松井証券の場合はサポート体制もしっかりしているので、私みたいな初心者は分からないことがあれば電話で相談できるというのも大きな魅力ですね♡

松井証券のiDeCoは、手数料が0円ということなので、少しでもムダなお金を抑えたいという人にはピッタリです♡

気になる人はこちらぜひチェックしてみてくださいね♡

↓↓↓↓

松井証券ではじめるiDeCo

![]()

![]()